Bayangkan diri Anda di masa pensiun, menikmati hari-hari tanpa beban kerja, menjelajahi dunia, atau menghabiskan waktu berkualitas bersama keluarga. Mimpi ini bisa menjadi kenyataan dengan perencanaan investasi yang matang. Investasi untuk masa pensiun yang aman bukan hanya sekadar menabung, melainkan strategi cerdas untuk menjamin masa depan yang sejahtera.

Seperti halnya membangun rumah, membangun masa depan membutuhkan pondasi yang kuat, dan investasi masa pensiun adalah fondasi utama yang menopang impian Anda di masa depan.

Fakta ilmiah menunjukkan bahwa semakin dini Anda memulai investasi, semakin besar potensi keuntungan yang Anda dapatkan. Hal ini karena konsep bunga berbunga (compound interest) yang memungkinkan investasi Anda tumbuh secara eksponensial seiring waktu. Bayangkan seperti menanam pohon, semakin dini Anda menanam, semakin besar dan kuat pohon itu tumbuh, dan semakin banyak buah yang dapat Anda petik di masa depan.

Pentingnya Perencanaan Investasi Masa Pensiun

Masa pensiun adalah fase penting dalam hidup yang menuntut persiapan matang. Memiliki perencanaan investasi masa pensiun yang baik merupakan kunci untuk menjalani masa pensiun yang aman dan sejahtera. Tanpa perencanaan yang matang, Anda berisiko menghadapi kesulitan finansial di masa depan, yang dapat memengaruhi kualitas hidup Anda.

Mengapa Perencanaan Investasi Masa Pensiun Penting?

Perencanaan investasi masa pensiun sangat penting karena:

- Menjamin Kemandirian Finansial:Investasi yang tepat akan membantu Anda memiliki sumber penghasilan pasif setelah tidak lagi bekerja. Anda tidak perlu bergantung pada orang lain atau menguras tabungan untuk memenuhi kebutuhan hidup.

- Menghindari Kekhawatiran Finansial:Memiliki dana pensiun yang cukup akan memberikan rasa aman dan tenang. Anda tidak perlu khawatir tentang biaya hidup, kesehatan, dan kebutuhan lainnya di masa tua.

- Memenuhi Mimpi dan Tujuan:Dana pensiun dapat digunakan untuk mewujudkan mimpi dan tujuan yang selama ini tertunda, seperti berlibur ke luar negeri, membeli rumah impian, atau membantu anak-anak.

Dampak Negatif dari Tidak Memiliki Perencanaan Investasi Masa Pensiun

Tidak memiliki perencanaan investasi masa pensiun dapat berdampak negatif, seperti:

- Kehilangan Kemandirian Finansial:Anda mungkin terpaksa bergantung pada keluarga atau bantuan pemerintah untuk memenuhi kebutuhan hidup di masa tua.

- Menurunnya Kualitas Hidup:Tanpa dana yang cukup, Anda mungkin harus mengurangi gaya hidup dan menunda keinginan untuk memenuhi kebutuhan dan keinginan.

- Meningkatnya Risiko Kesehatan:Stres finansial dapat memengaruhi kesehatan mental dan fisik, meningkatkan risiko penyakit kronis.

Tips Memulai Perencanaan Investasi Masa Pensiun Sejak Dini

Berikut beberapa tips untuk memulai perencanaan investasi masa pensiun sejak dini:

- Tentukan Tujuan Keuangan:Tentukan berapa dana yang Anda butuhkan untuk masa pensiun, dan berapa lama Anda ingin pensiun.

- Hitung Kebutuhan Hidup:Perkirakan biaya hidup di masa pensiun, termasuk biaya kesehatan, makanan, transportasi, dan hiburan.

- Mulailah Berinvestasi:Semakin dini Anda berinvestasi, semakin besar potensi keuntungan yang Anda dapatkan. Bahkan dengan jumlah kecil, Anda dapat memulai investasi secara bertahap.

- Pilih Jenis Investasi yang Tepat:Pilih jenis investasi yang sesuai dengan profil risiko, tujuan keuangan, dan jangka waktu investasi.

- Lakukan Monitoring dan Penyesuaian:Pantau kinerja investasi secara berkala dan sesuaikan strategi investasi sesuai dengan perubahan kondisi pasar dan kebutuhan Anda.

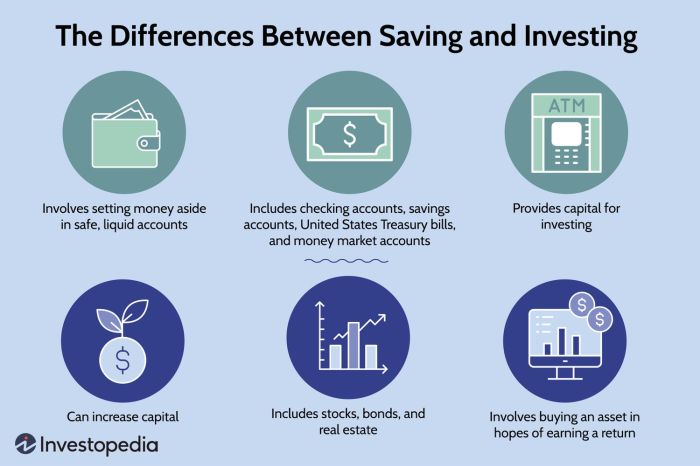

Jenis Investasi untuk Masa Pensiun

Ada berbagai jenis investasi yang dapat Anda gunakan untuk masa pensiun, masing-masing memiliki karakteristik, risiko, dan keuntungan yang berbeda. Berikut adalah tabel yang merangkum beberapa jenis investasi yang umum digunakan:

| Jenis Investasi | Deskripsi | Contoh | Risiko | Keuntungan |

|---|---|---|---|---|

| Reksa Dana | Investasi kolektif yang dikelola oleh manajer investasi profesional. | Reksa dana saham, reksa dana obligasi, reksa dana campuran. | Risiko pasar, risiko likuiditas. | Diversifikasi portofolio, pengelolaan profesional, akses mudah. |

| Saham | Kepemilikan sebagian kecil dari suatu perusahaan. | Saham PT Telkom, saham PT Astra International. | Risiko pasar, risiko likuiditas, risiko bisnis. | Potensi keuntungan tinggi, dividen, hak suara dalam perusahaan. |

| Obligasi | Pinjaman yang diberikan kepada perusahaan atau pemerintah. | Obligasi korporasi, obligasi pemerintah. | Risiko kredit, risiko suku bunga. | Pendapatan tetap, risiko yang lebih rendah dibandingkan saham. |

| Deposito | Simpanan berjangka dengan suku bunga tetap. | Deposito berjangka 1 tahun, deposito berjangka 3 bulan. | Risiko inflasi, suku bunga rendah. | Keamanan terjamin, pengembalian tetap. |

| Properti | Kepemilikan atas tanah dan bangunan. | Rumah, apartemen, tanah. | Risiko pasar, risiko likuiditas, biaya perawatan. | Potensi keuntungan tinggi, aset tangible, perlindungan inflasi. |

Rekomendasi Jenis Investasi

Jenis investasi yang tepat untuk Anda tergantung pada profil risiko, tujuan keuangan, dan jangka waktu investasi. Berikut adalah beberapa rekomendasi:

- Profil Risiko Tinggi:Investor dengan profil risiko tinggi biasanya lebih toleran terhadap fluktuasi pasar dan mencari potensi keuntungan yang lebih besar. Mereka dapat mempertimbangkan investasi di saham, reksa dana saham, dan properti.

- Profil Risiko Sedang:Investor dengan profil risiko sedang mencari keseimbangan antara potensi keuntungan dan risiko. Mereka dapat mempertimbangkan investasi di reksa dana campuran, obligasi, dan deposito.

- Profil Risiko Rendah:Investor dengan profil risiko rendah lebih menghindari risiko dan mencari keamanan investasi. Mereka dapat mempertimbangkan investasi di deposito, obligasi, dan reksa dana obligasi.

Strategi Investasi yang Efektif

Untuk mencapai tujuan keuangan masa pensiun, diperlukan strategi investasi yang efektif. Beberapa strategi yang dapat Anda terapkan adalah:

Diversifikasi Portofolio

Diversifikasi portofolio berarti menyebarkan investasi Anda ke berbagai aset, seperti saham, obligasi, reksa dana, dan properti. Hal ini membantu mengurangi risiko kerugian dan meningkatkan potensi keuntungan. Dengan diversifikasi, jika satu aset mengalami penurunan nilai, aset lainnya dapat membantu menyeimbangkan portofolio.

Rebalancing

Rebalancing adalah proses penyesuaian kembali proporsi aset dalam portofolio Anda. Hal ini dilakukan secara berkala untuk memastikan bahwa alokasi aset sesuai dengan profil risiko dan tujuan keuangan Anda. Misalnya, jika saham mengalami kenaikan nilai yang signifikan, Anda dapat menjual sebagian saham dan membeli obligasi untuk menyeimbangkan kembali portofolio.

Dollar-Cost Averaging

Dollar-cost averaging adalah strategi investasi yang melibatkan pembelian aset secara berkala dengan jumlah yang sama, terlepas dari harga pasar. Strategi ini membantu mengurangi risiko membeli aset pada harga puncak dan meningkatkan potensi keuntungan.

Contoh Penerapan Strategi Investasi

Misalnya, seorang investor berusia 35 tahun dengan tujuan pensiun di usia 60 tahun memiliki profil risiko sedang. Dia dapat menerapkan strategi investasi berikut:

- Diversifikasi:Membagi investasi ke dalam reksa dana saham (40%), reksa dana obligasi (30%), dan deposito (30%).

- Rebalancing:Menyesuaikan kembali alokasi aset setiap tahun untuk memastikan bahwa proporsi aset sesuai dengan profil risiko dan tujuan keuangannya.

- Dollar-Cost Averaging:Membeli reksa dana saham dan reksa dana obligasi secara berkala dengan jumlah yang sama, terlepas dari harga pasar.

Pentingnya Monitoring dan Penyesuaian

Penting untuk memantau kinerja investasi secara berkala dan menyesuaikan strategi investasi sesuai dengan perubahan kondisi pasar dan kebutuhan Anda. Anda dapat menggunakan berbagai alat analisis dan sumber informasi untuk memantau kinerja investasi dan membuat keputusan yang tepat.

Faktor-faktor yang Mempengaruhi Investasi Masa Pensiun

Investasi masa pensiun dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Memahami faktor-faktor ini akan membantu Anda dalam membuat keputusan investasi yang tepat.

Faktor Eksternal

Faktor eksternal yang dapat memengaruhi investasi masa pensiun meliputi:

- Inflasi:Inflasi dapat mengikis nilai investasi Anda. Jika tingkat inflasi tinggi, pengembalian investasi Anda mungkin tidak cukup untuk menutupi biaya hidup yang meningkat.

- Suku Bunga:Suku bunga dapat memengaruhi nilai obligasi dan deposito. Kenaikan suku bunga dapat menyebabkan penurunan nilai obligasi dan deposito.

- Kebijakan Pemerintah:Kebijakan pemerintah, seperti kebijakan fiskal dan moneter, dapat memengaruhi kondisi ekonomi dan pasar keuangan, yang pada gilirannya dapat memengaruhi investasi.

Faktor Internal, Investasi untuk masa pensiun yang aman

Faktor internal yang perlu dipertimbangkan dalam perencanaan investasi masa pensiun meliputi:

- Usia:Semakin muda usia Anda, semakin lama waktu Anda untuk berinvestasi dan mendapatkan keuntungan. Investor yang lebih muda biasanya dapat mengambil risiko yang lebih tinggi.

- Kondisi Kesehatan:Kondisi kesehatan dapat memengaruhi biaya hidup di masa pensiun. Jika Anda memiliki kondisi kesehatan yang kronis, Anda mungkin membutuhkan dana yang lebih besar untuk biaya pengobatan.

- Kebutuhan Hidup:Kebutuhan hidup di masa pensiun dapat berbeda-beda, tergantung pada gaya hidup dan tujuan Anda. Anda perlu memperkirakan biaya hidup di masa pensiun, termasuk biaya perumahan, makanan, transportasi, dan hiburan.

Interaksi Faktor Eksternal dan Internal

Faktor eksternal dan internal saling terkait dan dapat memengaruhi investasi masa pensiun Anda. Misalnya, jika tingkat inflasi tinggi, Anda mungkin membutuhkan dana yang lebih besar untuk memenuhi kebutuhan hidup di masa pensiun. Atau, jika Anda memiliki kondisi kesehatan yang kronis, Anda mungkin perlu mempertimbangkan investasi yang lebih aman dengan risiko yang lebih rendah.

Mengelola Risiko Investasi

Investasi selalu mengandung risiko. Risiko investasi perlu dikelola dengan baik untuk meminimalisir kerugian dan mencapai tujuan keuangan Anda. Berikut adalah beberapa jenis risiko investasi yang perlu diwaspadai:

Jenis Risiko Investasi

- Risiko Pasar:Risiko penurunan nilai investasi akibat fluktuasi pasar keuangan.

- Risiko Inflasi:Risiko penurunan nilai riil investasi akibat inflasi.

- Risiko Suku Bunga:Risiko penurunan nilai obligasi akibat kenaikan suku bunga.

- Risiko Likuiditas:Risiko kesulitan menjual aset investasi dengan cepat dan mendapatkan harga yang wajar.

- Risiko Kredit:Risiko gagal bayar oleh emiten obligasi atau pinjaman.

Strategi Meminimalisir Risiko Investasi

Berikut adalah beberapa strategi untuk meminimalisir risiko investasi:

- Diversifikasi Portofolio:Sebarkan investasi Anda ke berbagai aset untuk mengurangi risiko kerugian.

- Hedging:Gunakan strategi hedging untuk melindungi portofolio dari risiko tertentu, seperti risiko inflasi atau risiko suku bunga.

- Manajemen Risiko:Lakukan analisis risiko dan tentukan strategi untuk mengelola risiko yang teridentifikasi.

Contoh Perhitungan dan Analisis Risiko Investasi

Misalnya, Anda berinvestasi di saham PT Telkom dengan nilai Rp 10 juta. Anda memperkirakan potensi keuntungan 10% per tahun dan potensi kerugian 5% per tahun. Maka, potensi keuntungan Anda adalah Rp 1 juta (10% x Rp 10 juta) dan potensi kerugian Anda adalah Rp 500.000 (5% x Rp 10 juta).

Risiko investasi Anda adalah 5% (potensi kerugian / nilai investasi x 100%).

Peran Produk Keuangan dalam Investasi Masa Pensiun: Investasi Untuk Masa Pensiun Yang Aman

Ada berbagai produk keuangan yang dapat Anda gunakan untuk investasi masa pensiun, masing-masing memiliki karakteristik, keuntungan, dan kekurangan yang berbeda. Berikut adalah skema ilustrasi berbagai produk keuangan yang dapat Anda gunakan:

Ilustrasi Produk Keuangan

Berikut adalah ilustrasi berbagai produk keuangan yang dapat Anda gunakan untuk investasi masa pensiun:

- Reksa Dana:Reksa dana adalah investasi kolektif yang dikelola oleh manajer investasi profesional. Reksa dana menawarkan diversifikasi portofolio, pengelolaan profesional, dan akses mudah. Reksa dana dapat dikelompokkan berdasarkan jenis aset yang diinvestasikan, seperti reksa dana saham, reksa dana obligasi, dan reksa dana campuran.

- Saham:Saham adalah kepemilikan sebagian kecil dari suatu perusahaan. Saham menawarkan potensi keuntungan tinggi, dividen, dan hak suara dalam perusahaan. Namun, saham juga memiliki risiko yang tinggi, seperti risiko pasar, risiko likuiditas, dan risiko bisnis.

- Obligasi:Obligasi adalah pinjaman yang diberikan kepada perusahaan atau pemerintah. Obligasi menawarkan pendapatan tetap dan risiko yang lebih rendah dibandingkan saham. Namun, obligasi juga memiliki risiko kredit dan risiko suku bunga.

- Asuransi Jiwa:Asuransi jiwa dapat memberikan proteksi finansial bagi keluarga Anda jika Anda meninggal dunia. Asuransi jiwa juga dapat digunakan sebagai investasi jangka panjang dengan premi yang dibayarkan secara berkala.

Keuntungan dan Kekurangan Produk Keuangan

Setiap produk keuangan memiliki keuntungan dan kekurangan. Anda perlu memilih produk keuangan yang sesuai dengan profil risiko, tujuan keuangan, dan jangka waktu investasi Anda. Berikut adalah beberapa contoh keuntungan dan kekurangan dari produk keuangan yang telah diilustrasikan:

| Produk Keuangan | Keuntungan | Kekurangan |

|---|---|---|

| Reksa Dana | Diversifikasi portofolio, pengelolaan profesional, akses mudah. | Risiko pasar, biaya pengelolaan. |

| Saham | Potensi keuntungan tinggi, dividen, hak suara dalam perusahaan. | Risiko pasar, risiko likuiditas, risiko bisnis. |

| Obligasi | Pendapatan tetap, risiko yang lebih rendah dibandingkan saham. | Risiko kredit, risiko suku bunga. |

| Asuransi Jiwa | Proteksi finansial bagi keluarga, investasi jangka panjang. | Premi yang mahal, pengembalian yang rendah. |

Rekomendasi Produk Keuangan

Rekomendasi produk keuangan yang tepat untuk Anda tergantung pada profil risiko, tujuan keuangan, dan jangka waktu investasi. Jika Anda memiliki profil risiko tinggi dan jangka waktu investasi yang panjang, Anda dapat mempertimbangkan investasi di saham atau reksa dana saham. Jika Anda memiliki profil risiko rendah dan jangka waktu investasi yang pendek, Anda dapat mempertimbangkan investasi di deposito atau reksa dana obligasi.

Tips Menjalankan Investasi Masa Pensiun

Berikut adalah beberapa tips praktis untuk menjalankan investasi masa pensiun secara efektif dan efisien:

Tips Praktis

- Tetapkan Tujuan Keuangan yang Jelas:Tentukan berapa dana yang Anda butuhkan untuk masa pensiun dan berapa lama Anda ingin pensiun.

- Buat Rencana Investasi yang Terstruktur:Buat rencana investasi yang terstruktur dengan mempertimbangkan profil risiko, tujuan keuangan, dan jangka waktu investasi.

- Diversifikasi Portofolio:Sebarkan investasi Anda ke berbagai aset untuk mengurangi risiko kerugian.

- Lakukan Monitoring dan Penyesuaian:Pantau kinerja investasi secara berkala dan sesuaikan strategi investasi sesuai dengan perubahan kondisi pasar dan kebutuhan Anda.

- Berkonsultasi dengan Ahli Keuangan:Konsultasikan dengan ahli keuangan untuk mendapatkan saran dan panduan dalam membuat keputusan investasi yang tepat.

Checklist Pemantauan Kinerja Investasi

Berikut adalah checklist yang dapat Anda gunakan untuk memantau dan mengevaluasi kinerja investasi:

- Pengembalian Investasi:Apakah pengembalian investasi sesuai dengan target yang Anda tetapkan?

- Risiko Investasi:Apakah tingkat risiko investasi masih sesuai dengan profil risiko Anda?

- Alokasi Aset:Apakah alokasi aset dalam portofolio Anda masih sesuai dengan tujuan keuangan Anda?

- Biaya Investasi:Apakah biaya investasi masih terjangkau dan sesuai dengan nilai tambah yang Anda dapatkan?

- Perubahan Kondisi Pasar:Apakah ada perubahan kondisi pasar yang memengaruhi kinerja investasi Anda?

Disiplin dan Konsistensi

Penting untuk disiplin dan konsisten dalam menjalankan investasi masa pensiun. Disiplin berarti mengikuti rencana investasi yang telah Anda buat dan tidak tergoda untuk melakukan investasi yang tidak sesuai dengan profil risiko Anda. Konsistensi berarti berinvestasi secara berkala, terlepas dari fluktuasi pasar.

Membangun investasi untuk masa pensiun yang aman ibarat menanam pohon rindang yang akan memberikan keteduhan di masa depan. Seiring berjalannya waktu, investasi kita akan tumbuh dan berbuah, menjamin kehidupan yang nyaman di masa tua. Namun, terkadang perjalanan investasi tak selalu mulus.

Seperti halnya telinga yang terinfeksi, investasi kita pun bisa terancam oleh berbagai risiko. Saat telinga terinfeksi, kita memerlukan pengobatan yang tepat, seperti penggunaan obat tetes telinga yang diresepkan dokter. Begitu pula dengan investasi, diperlukan strategi yang tepat untuk meminimalisir risiko dan memastikan pertumbuhan yang sehat.

Dengan demikian, investasi kita akan menjadi seperti pohon rindang yang menaungi masa pensiun yang aman dan sejahtera.

Disiplin dan konsistensi adalah kunci untuk mencapai tujuan keuangan masa pensiun Anda.

Ulasan Penutup

Menjalankan investasi masa pensiun membutuhkan komitmen dan disiplin. Seperti seorang atlet yang berlatih secara konsisten untuk meraih kemenangan, Anda perlu konsisten dalam menabung dan berinvestasi. Jangan terlena dengan godaan untuk menghabiskan uang di masa muda, karena masa depan yang aman dan sejahtera merupakan investasi terbaik yang dapat Anda berikan untuk diri sendiri.

Ingat, masa depan adalah hasil dari keputusan yang Anda ambil hari ini.

Informasi Penting & FAQ

Apakah investasi masa pensiun hanya untuk orang tua?

Tidak, investasi masa pensiun penting untuk semua orang, baik yang masih muda maupun yang sudah tua. Semakin dini Anda memulai, semakin besar potensi keuntungan yang Anda dapatkan.

Bagaimana jika saya tidak punya banyak uang untuk memulai investasi?

Anda bisa memulai dengan investasi kecil, seperti menabung secara rutin dan memilih produk investasi dengan modal awal yang terjangkau.

Bagaimana cara memilih produk investasi yang tepat?

Pilih produk investasi yang sesuai dengan profil risiko, tujuan keuangan, dan jangka waktu investasi Anda. Konsultasikan dengan profesional keuangan untuk mendapatkan rekomendasi yang tepat.